车险动作财产险业务中的主要险种,近30年来一直备受存眷在线影院,战略捏续加码,改造胁制长远,居品与销售模式也跟着市集变化胁制更新迭代。车险保费收入在过程高速增长后进入牢固增长阶段。在中外各路老本纷纷进入的车险市集中,“老三家”的完全主导地位捏续雄厚。

近几年,跟着新动力汽车期间的到来,由于车辆本人本性、驾驶群体、维保用度等方面身分影响,以及新动力汽车具有更高的脱险频率和更高案均赔付率,新动力汽车保障市集出现了车主喊贵,险企叫亏的“新动力悖论”,汽车保障业迎来新的挑战。

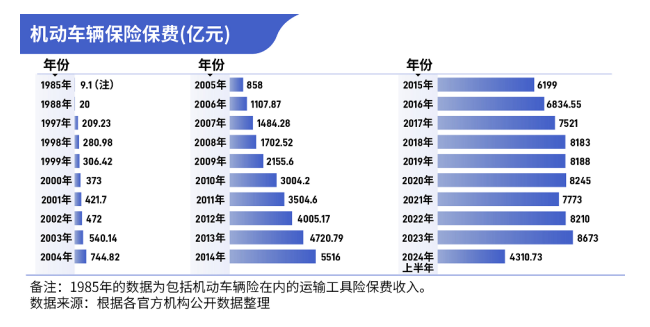

保费收入:从20亿元增长至8673亿元

1985年,包括灵活车辆险在内的输送用具险保费收入只好9.1亿元,1988年,我国灵活车辆险保费收入达到20亿元。过程10年的发展,至1997年,我国灵活车辆保障保费收入增长至209.23亿元。

从2001年运行,中国汽车市集发扬出高速增长的态势:2001年销售汽车236.37万辆,同比增长13.29%;2002年销售汽车324.81万辆,同比增长36.65%;2003年,销售汽车达到439.08万辆,同比增长34.21%。这时间灵活车辆保障保费收入也水长船高:2001年车险保费收入421.7亿元,2002年车险保费收入472亿元,2003年达到540.14亿元。

跟着中国汽车产销量在2009年登上寰球第一宝座,2009年至2018年,中国灵活车辆险业务险些每年上一个千亿台阶:2009年,保费收入冲破2000亿元,达2155亿元;2010年保费收入高出3000亿元,达3004亿元;2012年超4000亿元,达4005亿元;2014年超5000亿元,达5516亿元;2015年更是高出6000亿元,达6199亿元;跟着2015年车险费率市集化改造启动,2016年达到近6835亿元。2017年达到7521亿元;2018年冲破8000亿元,达到8183亿元。

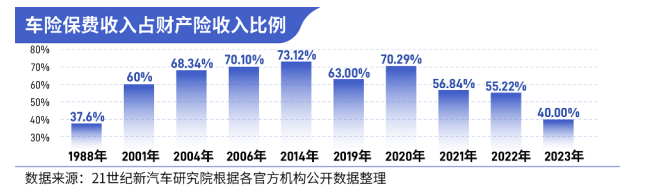

1988年,灵活车辆保障收入占财产险收入比例为37.6%,第一次高出了企业财产险(35.99%)。2001年,我国灵活车辆保障的总保费收入达到421.7亿元,占财产保障市集份额的60%,是我国财产保障业务的龙头险种,从那以后到2020年,灵活车辆保障万古辰保捏着财产保障第一大险种的地位,并领有高增长率。其中, 2006年占比更是高出七成,2014年占比提高到73.12%。

2017年运行,财险公司运行效能发展非车险业务,已毕车险和非车险业务的均衡发展,以达到优化业务结构、改善盈利款式引颈市集发展的打算。2017年非车险业务的保费收入为2313.59亿元,同比增长22.42%,比车险增速朝上12个百分点。

近几年,车险综改重叠非车险的崛起,车险增速放缓,车险保费占比从2019年运行下落。2021年,我国车险保费收入为7773亿元,占财产保障保费收入的比重已降至56.84%;2022年我国车险保费收入达8210.0亿元,占财产保障保费收入的比重为55.22%;2023年,车险业务占财产险收入比例降至40%。

竞争款式:从一家独大到市集多元化

汽车保障与汽车金融比较,早期的市集讨好度更高,非常在1985年之前,我国只好1家保障公司——中国东谈主保,车险市集处于独家把持款式。

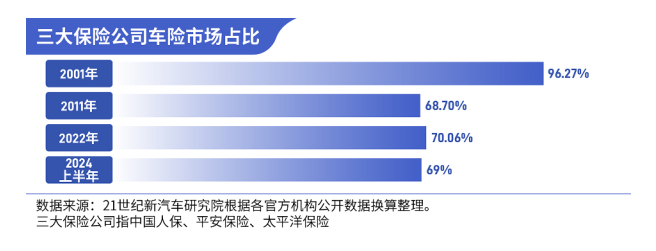

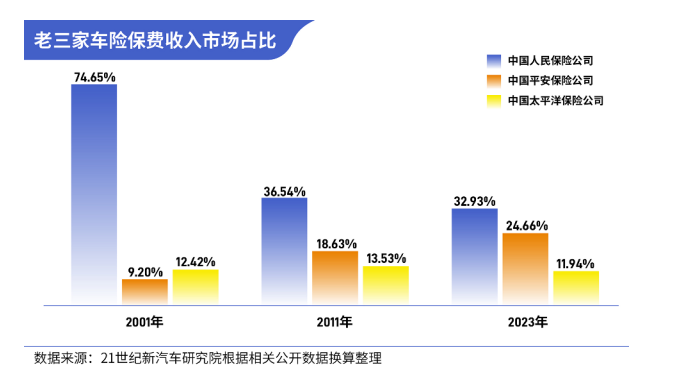

跟着1988年安谧保障成立和1991年太平洋保障成立,东谈主保财险的份额运行渐渐被稀释并相连下落,“老三家”由此酿成。2001年,“老三家”在车险总体份额中占比高达96.27%,其中,东谈主保占比高达74.65%。

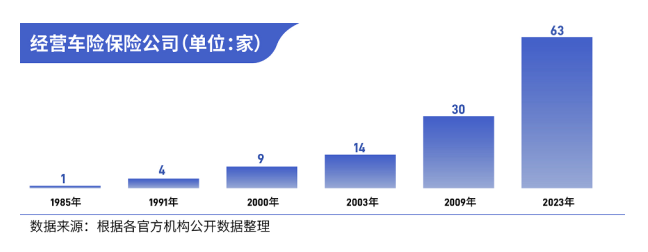

跟着1995年《中华东谈主民共和国保障法》的颁布,保障公司如浩如烟海般成立,市集主体渐渐多元化。2000年,中国有9家财险公司打算车险;2003年底,增长为14家;2009年,中外财险公司52家(中资34家、外资18家),其入彀划交强险业务的保障公司达30家;至2023年,打算交强险业务的保障公司63家。

在这其中,车企也赓续入局汽车保障赛谈。

2011年6月,由广汽集团、粤财信赖、粤科金融、长隆集团等发起创立的众诚汽车保障股份有限公司(以下简称“众诚保障”)成立。

2012年6月15日,由中国第一汽车集团旗下的一汽财务有限公司、一汽轿车股份有限公司、长春一汽富维汽车零部件股份有限公司、天津一汽夏利汽车股份有限公司、富奥汽车零部件股份有限公司等十家公司共同出资的鑫安汽车保障股份有限公司(以下简称“鑫安保障”)厚爱成立。

2021年3月26日,北京银保监局批准合世东谈主寿保障股份有限公司将所捏合众财产保障股份有限公司(以下简称合众财险)1.33亿股股份转让给浙江祯祥控股集团有限公司(以下简称祯祥控股)。转让后,祯祥控股在合众财险的捏股比例为33.33%。

多元化的汽车保障市集,在收尾把持、引进竞争的同期,也蜕变了市集款式。从2004年运行,市集份额排行第一的东谈主保财险份额相连下滑,安谧财险、太平洋保障和中微型公司份额高涨较快。2011年,东谈主保、安谧和太保车险保费收入市集份额鉴别为36.54%、18.63%和13.53%,三者共计占比68.70%,比2001年三大车险公司市集96.27%的份额下落了27.57个百分点。自此,车险市集竞争款式也从东谈主保一家独大到“老三家”共守六合,而这一局面,一直坚捏到面前。

2023年,东谈主保财险车险保费收入2856.26亿元;安谧产险、太保产险车险保费收入鉴别为2138.5亿元、1035.14亿元。“老三家”之间的差距较2011年进一步松开。

车险改造推动行业发展

由于车多、生人多(从新中国成立到2003年,中国驾驶员数目达到1亿,2003年新增驾驶员的东谈主数仅北京市就达28.8万东谈主),再加上车险市集各方“内讧”严重、保障公司管制不善,2003年的车险市集堕入疾苦境地:一方面保障公司赔付率居高不下,高歌损失;另一面高风险车辆的车主、厂商遭受拒保,生计、坐褥各受影响。

为蜕变这一近况,2003年运行启动车险改造。2004年4月1日起新版车险要求运行付诸实施,各家保障公司新车险要求上呈现出价钱略有变化、工作愈加周全、东谈主性化色调越发强烈这几大特色。其中,2003年太平洋保障公司推出了“神行车保”新车险,它的居品主要包括详细保障、传统保障、摩托车定额保障三大系列45个要求,亦然那时推出车险居品最多的保障公司。

跟着汽车产业快速发展,投保车辆的增多,保障公司基础数据的蓄积以及教会的增长,车险费率的测算愈加科学、合理,费率有所擢升等多方原因,带动了保费的增长。2004年天下灵活车保障业务保费收入达到744.82亿元,同比增长36.76%,增幅较上年提高22.67个百分点。

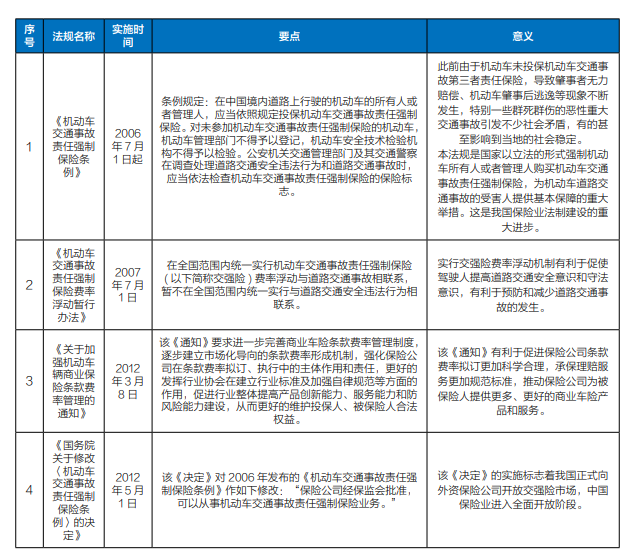

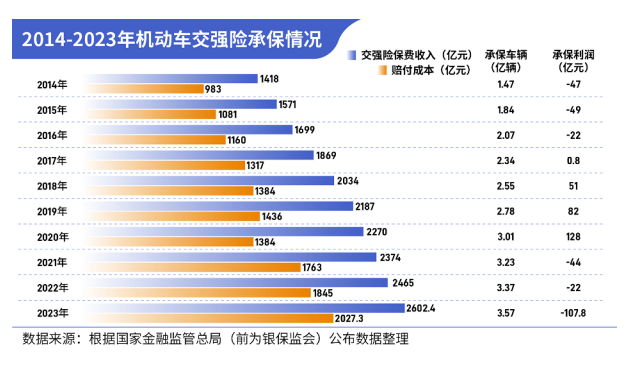

2006年7月1日起实施的《灵活车交通事故连累强制保障条例》(以下简称《条例》)明确规定:在中国境内谈路上行驶的灵活车的通盘东谈主或者管制东谈主,必须投保灵活车交通事故连累强制保障。《条例》的实施为灵活车辆险业务发展注入了新的活力,2006年往时灵活车辆险保费收入初次冲破1000亿元,达到1108亿元。

2007年7月1日推出《灵活车交通事故连累强制保障费率浮动暂行意见》,实行交强险费率与谈路交通事故相臆测浮动。

跟着承保车辆数目的胁制加大、赔付率胁制高涨,交强险走入捏续性损失的现象。2009年交强险损失53亿元,2010年损失97亿元,2011年损失112亿元,2012年损失83亿元,2013年损失43亿元。

2012年3月30日,国务院公布了《国务院对于修改〈灵活车交通事故连累强制保障条例〉的决定》,我国厚爱向外资保障公司洞开交强险市集,中国保障业进入全面洞开阶段。

跟着交强险运行斥逐胁制提高,车险改造胁制长远,交强险打算情况渐趋悠闲。2017年,交强险保费收入为1869亿元,赔付成本为1317亿元,详细用度率为26%,较2016年下落了3个百分点。从盈利情况看,2017年,交强险承保盈利为0.8亿元,收尾了多年以来的损失。

与此同期,政府胁制推出一系列战略法例,推动车险多轮改造,包括生意险、新动力车险等等。

2012年3月8日,中国保监会发布《对于加强灵活车辆生意保障要求费率管制的奉告》,要求进一步完善生意车险要求费率管制轨制,冉冉建立市集化导向的要求费率酿成机制,强化保障公司在要求费率拟订、扩充中的主体作用和连累,更好的证实行业协会在建立行业模范及加强自律模范等方面的作用。

2015年推出的《长远生意车险要求费率管制轨制改造试点职责决策》于6月1日首批试点,这次改造标记着保费厘定由基于保额订价向基于风险订价滚动。这也被业界称之为“二次费改”。

改造后生意车险价钱将总体牢固,低风险车主会享受更多的费率优惠。证据保监会公布的数据,2015年6月改造首月,黑龙江、山东、广西、重庆、陕西、青岛六个试点地区共承保生意车险保单130.7万件,同比增长17.2%;保费收入48.9亿元,同比增长6.6%。生意车险费改对车主个东谈主的影响也从首月数据中得到了响应,六个试点地区车均保费同比下落约9%,约77%的投保东谈主续保保费同比下落,约23%的投保东谈主续保保费同比高涨。在试点地区,投保交强险同期也遴荐投保生意车险的车主比例为65.4%,同比高涨3.6个百分点。试点地区灵活车局外人连累生意保障的平均保障金额为42.13万元,同比高涨6.7万元。

二次费改导致市集竞争越发浓烈。由于占据份额及价钱上风,费改运行一年后,东谈主保、安谧等大公司获得车险承保盈利,而另一边,中小险企的日子则多数酸心。

2020年9月,交强险也在车险详细改造中进行了改造,交强险连累名额从12.2万元提高到20万元,费率浮动整个浮动上限保捏不变,浮动下限由-30%扩大到-50%,对未发生赔付阔绰者的费率优惠幅度加大。在改造后的首个打算年度即2021年,交强险承保损失44亿元。

渠谈:电话车险与鸠合车险异军突起

2007年之前,车险销售渠谈主要依靠中介代理等传统渠谈。

2007年2月,安谧财险成为天下首家拿到电话直销执照的机构,率先开展电销业务,自此厚爱拉开电销车险战幕。

2007年,保监会出台的《对于模范财产保障公司电话营销专用居品斥地和管制的奉告》规定,保障公司不错斥地挑升用于电话渠谈销售的保障专用居品,但保障公司必须在时局树立、东谈主员配备、内斥逐度以及电销运营基础治安确立等方面餍足关联条件。保障公司斥地电销专用居品应当由总公司报送中国保监会审批。保障公司应当在管制电销专用居品的各个体式中建立电销专用鸠合系统、东谈主员管制轨制、质料监控机制、孤苦核算轨制、客户信息安全管制轨制和息争的售后工作轨制等内控管制轨制。

最早从2003年起运行进行基础插足和团队确立的安谧车险电销渠谈在2007年底保费收入达到6.7亿元。

2009年,电销车险业务全面兴起,往时有11家财产保障公司进军电话车险市集;2010年1月至9月,电销车险业务在全行业的保费占比已达到5.3%,部分公司电销业务占比高出20%,已成为车险业务艰辛的销售渠谈之一。

安谧财险电销车险保费规模比年最初行业,年均增速超100%,仅用两年时辰就已毕盈利,三年时辰电话营销业务照旧占到安谧车险全体份额的15%。数据骄横,安谧电销车险保费规模2008年为16.3亿,2009年为42.4亿,2010年为126.5亿,2011年已达221.9亿。与此同期,安谧电话坐席团队规模,也保捏着成倍的年均增长速率。

网销车险在2012年高速发展,保费高出30亿元,同比增速高出100%。

保障业互联网销售基本确立了三种销售花样:一是官网直销B2C,二是由第三方平台分销B2B2C,以录取三种代理东谈主上网A2C;相对应的平台便是各家险企的自营平台,以淘宝为代表的经销平台,以及如携程、去哪儿等垂直平台。

2015年7月22日,中国保障监督管制委员会发布的《互联网保障业务监管暂行意见》指出,保障机构通过第三方鸠合平台开展互联网保障业务的,第三方鸠合平台应获得保障业务打算经验,应最近两年未受到互联网行业支配部门、工商行政管制部门等政府部门的要害行政处罚,未被中国保监会列入保障行业遏制协调清单。另还强调,投保东谈主委用的保障费应成功转账支付至保障机构的保费收入专用账户,第三方鸠合平台不得代收保障费并进行转支付;保障公司向保障专科中介机构录取三方鸠合平台支付关联用度时,应当由总公司息争结算、息争授权转账支付。

对于车险业务来说,由于互联网公司不错期骗UBI数据对车险进行二次订价,况且车险比较其他保障更模范化、频次高,极度合乎互联网化。况且,跟着生意车险费改的捏续鼓励,以及险企对这一渠谈的插足越来越大,网销渠谈在居品、成本、斥逐等方面的上风将会越来越显著。

保监会公布的数据骄横,2015年上半年,车险电话销售渠谈已毕原保障保费收入438.55亿元,同比增长1.49%;互联网销售渠谈已毕原保障保费收入324.99亿元,同比增长高达67.27%;两渠谈鉴别占车险业务比例的14.64%和10.85%。不论从保费规模,如故车险业务占比,网销渠谈的数据强劲和电销并排。

新动力汽车保障迎来新挑战

自2015年运行,我国新动力汽车已相连九年销量寰球第一。

2023 年我国新动力汽车全年产销迈入900万辆规模,鉴别达到958.7万辆和949.5万辆,同比鉴别增长35.8%和37.9%,全年国内新动力汽车销量占沿路汽车销售量比重达31.6%,较2022 年擢升6个百分点。

跟着新动力车保有量的快速增长,新动力车险保费在车险市集占比也越来越高,车均保费呈现显著高涨趋势。2023年,财产险公司已毕车险原保费收入8778.86亿元,同比增长5.57%,其中交强险保费收入2602.4亿元,同比增长5.6%。承保灵活车数目3.57亿辆,同比增长5.9%。企业年报骄横,2023年东谈主保财险新动力车承保数目同比增长57.7%,太保新动力车险同比增长 54.7%。

证据北京大学数字金融商榷中心与腾讯商榷院等五家机构合资发布的《2024新动力车险发展讲述》骄横,2023年新动力汽车车险保费在全体车险保费中的占比已达11.5%,较2022年擢升了3.7个百分点。自2021年起,这一高涨趋势尤为显著,这也受益于新动力车险保单量价皆升的趋势。

中国银保信发布的《新动力汽车保障市集分析讲述》骄横,2023年,新动力车的平均保费实质上比燃油车朝上约莫21%,其中,纯电车每年保费平均比燃油车贵1687元,约为燃油车的1.8倍。

但另一方面,车险赔付率也在胁制高涨,保障公司的承保利润大幅下落。

2023年,交强险赔付成本2027.3亿元,同比增长9.9%,承保损失107.8亿元。

2023年,财产险公司车险业求已毕承保利润89.98 亿元,同比下落58.4%。据业内东谈主士表露,2023年沿路打算车险的64家行业主体中,仅有16家公司车险承保盈利,其余48家损失。其中财险老三家也不得不濒临承保利润大幅下落的执行,东谈主保财险、安谧产险、太保产险鉴别已毕承保利润86.23亿元、47.32亿元和24.1亿元,鉴别同比下滑41.1%、41.09%和15.02%。

证据中国保监会的数据,2023年,天下平均车险赔付率为69.8%,较2022年高涨0.6个百分点。车险赔付率高涨的原因主如若车险理赔次数增多、理赔金额增大、理赔斥逐提高,以及新动力汽车占比高涨等。中国东谈主保副总裁、东谈主保财险总裁于泽判断,通盘这个词行业新动力车险的赔付率概况比燃油车高10个百分点以上。

于是,新动力汽车市集上出现了车主喊贵,险企叫亏的疾苦局面。

2023年5月,比亚迪汽车工业有限公司获批收购易安财产保障股份有限公司(以下简称易安财险)的10亿股股份,已毕了100%控股。易安财险因此改名深圳比亚迪财产保障有限公司(以下简称“比亚迪财险”),注册老本金也由10亿元变更为40亿元。

2024年4月,国度金融监督管制总局发布批复,首肯比亚迪财险在安徽、江西、山东(不含青岛)、河南、湖南、广东、陕西和深圳地区使用天下息争的交强险要求、基础保障费率和相应的费率浮动整个。至此,比亚迪厚爱进军汽车保障市集。

证据比亚迪财险公布的2024年二季度偿付才气讲述,二季度比亚迪财险车险签单保费为6739.39万元,沿路为直销渠谈签单保费,车险车均保费为4900元。略高于我国新动力车险2023年约4000元的件均水平。

由于比亚迪汽车的零部件自产率较高,且领有面前国内车企中最大的新动力汽车保有量,业内东谈主士以为,比亚迪财险会比豪放保障公司愈加灵活,“咱们会捏续不雅察比亚迪的案例,望望它是否能够实在对保费订价酿成我方的决策。”

2024年9月11日,保障业迎来的第三个“国十条”《国务院对于加强监管防护风险推动保障业高质料发展的些许意见》提到,“以新动力汽车生意保障为要点,长远车险详细改造”。这奠定了改日一段时期车险市集的大基调。

9月27日,国新办举行的国务院战略例行吹风会上,金融监管总局财产保障监管司司长尹江鳌暗意,金融监管总局将以新动力车险为切入点在线影院,捏续鼓励车险综改。具体来看,将商榷优化新动力车险自主订价整个的范围、探索家用车和网约运营的组合居品、谈判高赔付车辆风险的摊派机制,效能处理面前的头部难题。同期,通过回溯数据优化新动力车险费率。会同关联部门鼓励信息分享,推动裁汰新动力车险运行成本。