栏目分类

热点资讯

人妖 中国 克而瑞地产参谋:11月住宅市集成交督察年内高位

发布日期:2024-12-19 07:14 点击次数:70

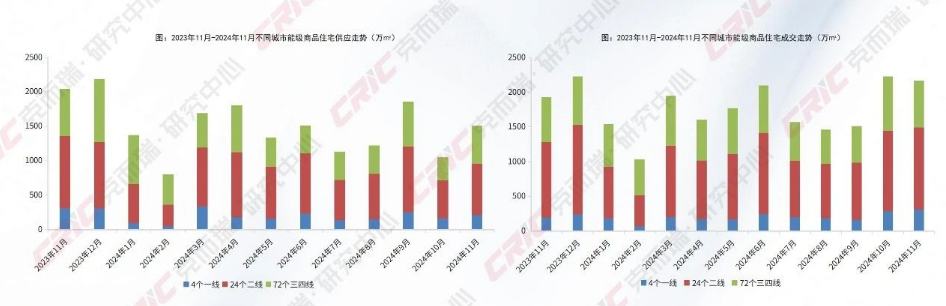

克而瑞地产参谋发文称,11月供应鸿沟同环比增长,100个典型城市供应量1507万平时米,同比下落26.3%,环比上升43.4%。其中,24个二线城市共计新增供应748万平时米,同比下落28.5%,环比上升35.1%。成绩于供应放量+新政密集疏浚,利好效应捏续,成交督察年内高位,100个典型城市成交量2163万平时米,同比上升12.4%,环比下落2.9%。72个三四线城市共计成交671万平时米,同比上升4.1%,环比下落13.7%。

26xe

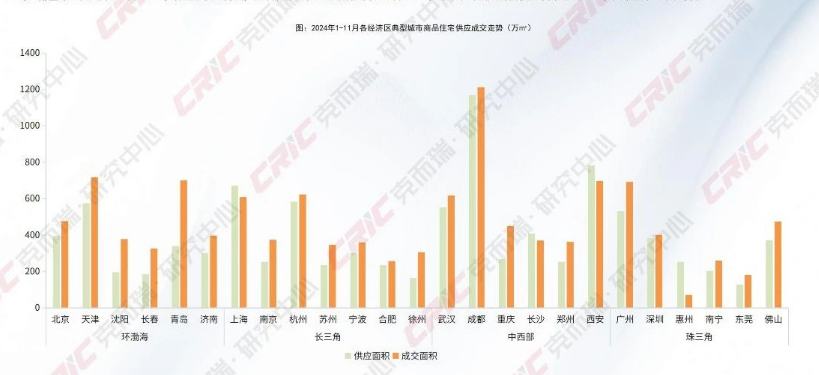

1-11月,除长三角外,其他区域供应累计同比降幅均环比收窄人妖 中国,同期,各区域成交累计同比降幅较上月持续收窄。

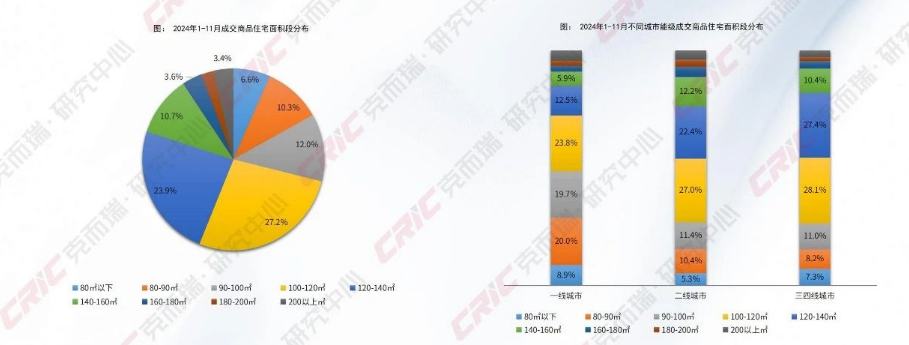

1-11月,主力100-140 居品成交占比过半,较前年同期下落2个百分点;此外,占比位居第三位的90-100 居品,市集份额也有0.9个百分点的降幅,其余面积段比重均高于前年同期。从总价段来看,环渤海、中西部区域成交趋向低总价居品,长三角区域成交总价结构波动最小,珠三角区域成交趋向更高价钱段。

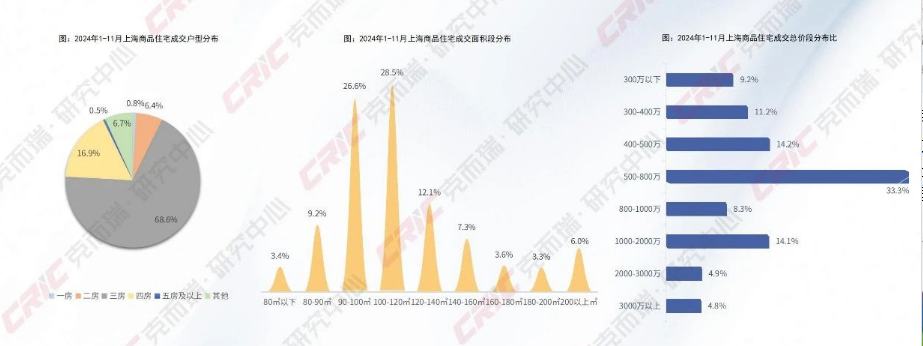

1-11月,上海更多室户型伴跟着大面积居品走热,120 以上各面积段居品的市集份额均较前年同期增长,尤其是最高端的200 以上居品,其市集份额由前年的3.1%增长至近两倍的6%。成王人刚需还是需求的主力,200万元及以下低总价居品成交共计占比达五成,且同比上升共计约5.5个百分点;200-1000万元各总价段居品成交占比同比则有不同进度下滑。西安三、四房居品占据完全市集主力,成交占比共计95.9%;其中三房居品成交占比同比下滑2.1个百分点,四房居品成交占比同比上升3.7个百分点,市集需求向四房滚动。