从9月下旬初始,千里寂已久的科创板初始狂飙在线影院,上周五科创50一根11%的大阳线更是拉爆阛阓情感。诚然当天科创50指数出现小幅回调,但近5日该指数累计涨幅超9%,近20日累计涨幅还是达到50%。

科创指数以前几年的走势并不尽如东说念主意,这一轮大涨是回转如故反弹?科创能否趋势上行?10月20日,中银证券在最新研报顶用供给面、估值面、信心面、宏不雅方针、阛阓偏好等9个方针不雅察科创板异日趋势。

该机构以为,相较与费城半导体指数,科创50的估值遥远处于历史低位水平性价比隆起。刻下阛阓格调可能从价值转向成长,风险偏好提高成心于科创指数。

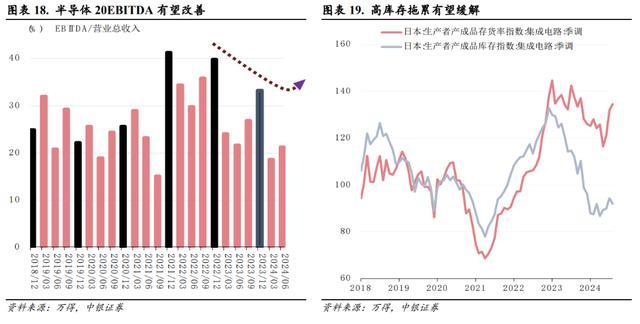

此外,主要产物价钱下行趋势插足尾声,高库存气象正在改善,科创板半导体行业的盈利情况有望改善。同期,世界半导体销售额同比已聚会10个月上行。对于阛阓资金面,该机构说“有行情就不怕没钱”是最朴素的意旨。

中银证券给出论断称,刻下大部分方针王人已有积极改善,若比及9个方针王人鼓胀呈现积极效果时,经济好转、科创上行程度或已过半。

相比了了的论断是9月下旬之前,科创指数如实还是到了性价相比高的阶段,一些上文所述还是发生积极变化的方针并未被阛阓计价,当科创指数于9月下旬开启昭彰飞腾后,科创的性价比再度走弱?咱们以为这种思法和投资者对于经济陶冶预期的旅途判断是一致的,从9个方针的分析来看,大部分方针王人还是出现了边缘上的积极变化,但同期这些方针到鼓胀呈现积极效果似乎还有距离,但不行残暴的前纲要求是,上述大部分方针王人是同步方针或滞后方针,当9个方针王人鼓胀呈现积极效果时,经济好转、科创上行的程度或还是由半。

中银证券对于9个方针的分析如下:

供给面:供给侧压力是压制科创板的原因之一,当今已有昭彰改善

不同上市要求详情下,科创板开板迄今4年上市576家公司,刊行速率快于创业板起步阶段。

从刊行达峰工夫来看,创业板用时近两年,科创板达峰用时近三年,其供给侧达峰工夫更长,供给侧压力是此前压制科创板推崇的宽阔原因之一,但刻下这种供给侧的压制信号或已有昭彰改善。供给面从加快供给过渡到有序供给。

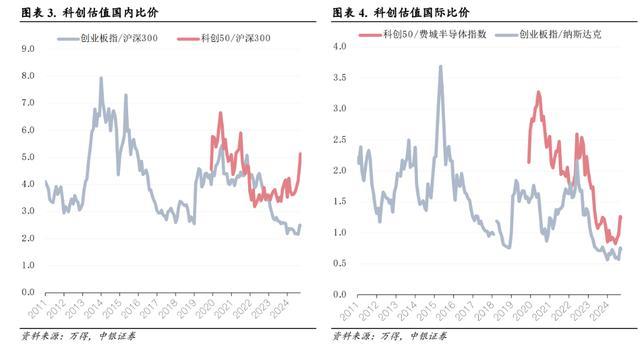

估值面:相较费城半导体指数,科创50估值处于历史低位水平

对比2013年创业板由熊转牛的估值特征来看,行情启动时的估值低位是必备要求。从2013年创业板由熊转牛阶段的估值水平来看,PE(TTM)低点在30倍傍边,存在高位下行,估值消化60%以上,至低位再启动的历史教学。

从国内相比视角而言,创业板指/科创50较沪深300的估值比价为止本年9月中旬王人处于有记载以来的较低水平。国际相比视角而言,创业板指较纳斯达克、科创50较费城半导体指数的估值比价相通处于有记载以来的低位水平。

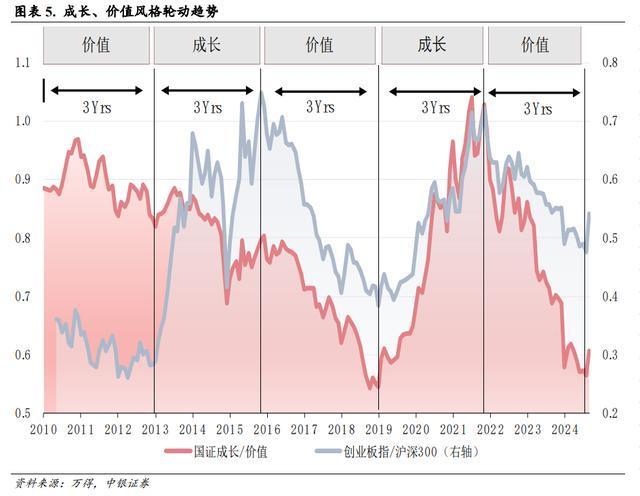

格调与风险偏好:阛阓格调可能从价值转向成长,风险偏好提高成心于科创指数

成长/价值格调历史上的趋势切换周期级别为3年傍边,这种历史数据呈现的周期性轮动规矩,背后对应的是中国经济的宽泛周期性,且切换拐点常常发生在占优格调演绎到极致位置时,并对应着阛阓全体处于牛熊切换、熊牛切换的拐点。

从风险偏好的角度去看,历史上成长价值比值和风险偏好方针存在昭彰的正关连性,风偏提高阶段也基本对应着成长占优的区间,而刻下阛阓全体相通处于极低风偏后的反弹阶段,因此,科创指数看成典型风偏受益指数,在趋势上或处于成心办法。

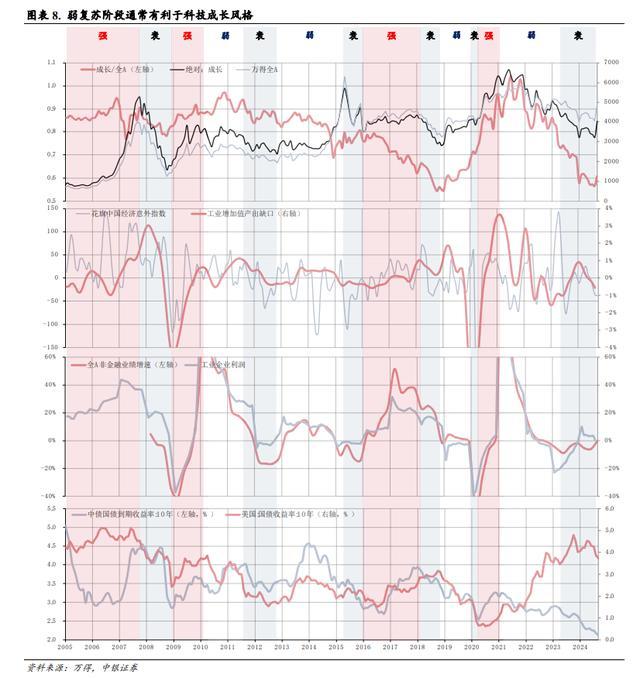

宏不雅环境:宏不雅环境或迈入弱复苏阶段,成心于科技成长指数

成心于科技成长指数的宏不雅环境为“宏不雅陶冶且复苏偏弱”。历史上的几个典型弱复苏年份分袂是2010年、2013年、2019年、2021年。

宏不雅方针:从PMI&EPMI下行到企稳,或再到上行

EPMI和科创指数具有很好的关连性,刻下EPMI同比数据已呈现磨底状态,9月单月数据还是不雅察到了环比层面的昭彰改善。另从28个一级行业与宏不雅经济方针PMI的关连性来看,电子行业相对全A收益与经济的三年转动关连性最高,反应电子行业看成刻下阶段顺周期行业的代表性最佳。

26xe在刻下宏不雅计策不断加力的环境下,下一阶段经济企稳上行的趋势是较为明确的,电子行业得回更强相对收益的置信度也可对应提高。

资金面:“有行情就不怕没钱”是最朴素的意旨

行业启动的必要要求即需要资金的鞭策,大级别行情需要有新增主导资金的心疼,小级别占优也需依赖存量资金伸开建立歪斜。

中银证券以为,刻下及异日,科立异增主导和存量资金的潜在开首有两种:第一种是外资,驱动逻辑是基于世界相比视线,挖掘、重估中国硬科技龙头的世界相比上风。第二种是相对收益主导且对成长股愈加偏好的公募基金,驱动其进一步增配科创的背后驱能源是科创相对功绩边缘提高及公募自己基金刊行的回暖。

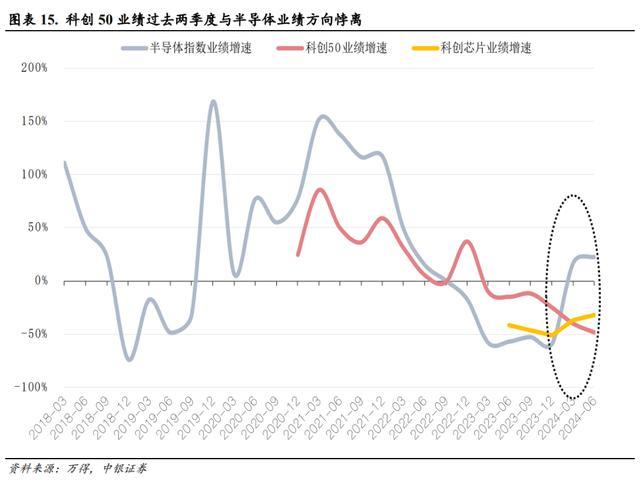

盈利面:科创板盈利增速下行趋势可能企稳

半导体行业盈利是要津,其功绩弹性与下流需求精细关连。斟酌电源开导主要产物价钱下行趋势插足尾声,低基数下电新行业对于指数功绩的牵扯已减缓,科创50盈利增速也插足到企稳阶段。

半导体行业盈利能否合手续上行是系数问题的要津。之前酿成半导体公司功绩下滑不单是是营收增速放缓、利润率下滑,另一个迫切的原因是以前两年属于大额成本开支、折旧摊销支拨的独特工夫。伴跟着国外不菲开导等抢购放缓,后期成本开支和折旧对于功绩的牵扯有望昭彰放缓。

权重与基本面:眷注世界及中国半导体周期

科创50指数高度依赖半导体行业,需眷注世界半导体周期和中国半导体自主可控周期。为止本年8月,世界半导体销售额同比已聚会10个月上行。

信心面:科创板反应经济趋势,中国经济转型与升级从未停滞

中国经济结构转型期的波折对成本阛阓有影响,但遥远望转型与升级合手续进行,科创板反应这一趋势。

经济结构转型的波折期一方面临应着成本阛阓的全体低谷,另一方面也映射出波折期的独特结构性行情。处理决策只有拉长来看,站在1998/2009/2015/2020年看,即期近端看王人存在一定不同类型的蜿蜒,但拉长周期后,中国经济结构转型与升级从未停滞,计策谄媚和企业家精神是新期间实体经济转型的迫切部分,科创板则是成本阛阓助力实体经济转型的迫切器具。